経営力向上計画は節税や補助金の加点項目などメリットがいっぱい!

佐藤勇樹

佐藤勇樹こんにちは。中小企業診断士の佐藤勇樹です。

今回は、補助金活用事業者が必ず利用すべき税制優遇制度や、補助金加点制度「経営力向上計画」についてご案内させていただければと思います。

佐藤勇樹まずは初めに国の制度変更によってこのページコンテンツの内容から変更の可能性がありますので、その点はご了承いただければと思います。

経営力向上計画の正確な情報や最新の情報については、中小企業庁のホームページでご確認をよろしくお願いいたします。

経営力向上計画で、税金がお得になったり補助金が貰いやすくなる

補助金を活用する予定の事業者が必ず利用すべき税制優遇制度、補助金加点制度に「経営力向上計画」というのがあります。

経営力向上計画は中小企業や小規模事業者が対象になっている制度で、簡単に言うと設備導入をするとき、例えば何か大きな機械と 設備を導入する時の「設備導入金額の全額、もしくは一部を税額控除できる」制度です。

佐藤勇樹余談ですけれど、税金の関係で「節税」っていう言葉は会計士とか税理士以外はあんまり口にしていけないみたいな話を聞いたことがあるので、ここでは、「税額控除や税コストの圧縮」とお伝えします。

経営力向上計画を申請する他のメリットは、「一部補助金の採択率が向上」したり、「信用保証協会の借入額が増額」できたりといったメリットがあります。

経営力向上計画は設備購入金額の全額、もしくは税額の1部を控除できる

まず経営力向上計画の中で、設備購入金額の全額もしくは税額の1部を控除できるという点についてご説明できればと思います。

佐藤勇樹要するに経営力向上計画を申請すると、税金がお得になりますよっていうことです。

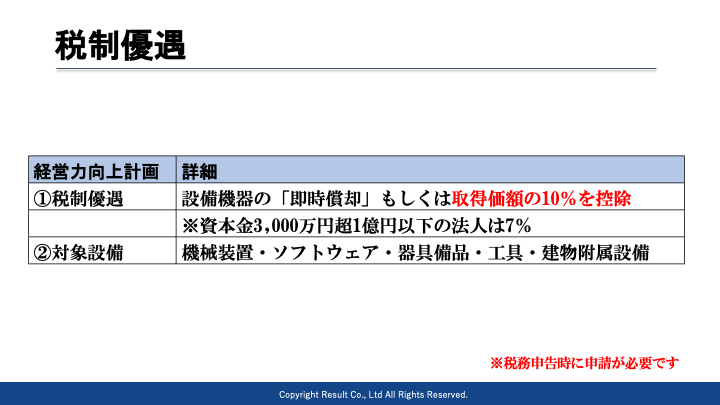

主なメリットとしては、設備機器の即時償却もしくは取得価格の10%を税額控除できるということです。

対象設備はこちらに記載されている「機械装置」「ソフトウェア」「 機具 」「備品 」「工具 」「建物付属設備」が税制優遇の対象になってるということですね。

これらの設備導入する方は必ずですね、「経営力向上計画」の申請を考慮して頂ければと思います!

経営力向上計画を使わない設備は減価償却が必要

これは、具体的にどういうことかっていうと、例えばある経営者さんの話なんですけど(私も昔そうだったんですけど)、会社で利益で過ぎたからあんまし税金払いたくないなって時に、ちょっといい車買っちゃったりとかって経営者さん多いと思うんですね。

ただ、これら車とか複合機とかって買ったらですね、それらの費用を一括で費用計上できないんです。

例えば、500万円の車を買ったからといって、500万円節税でできてるわけではないんです。

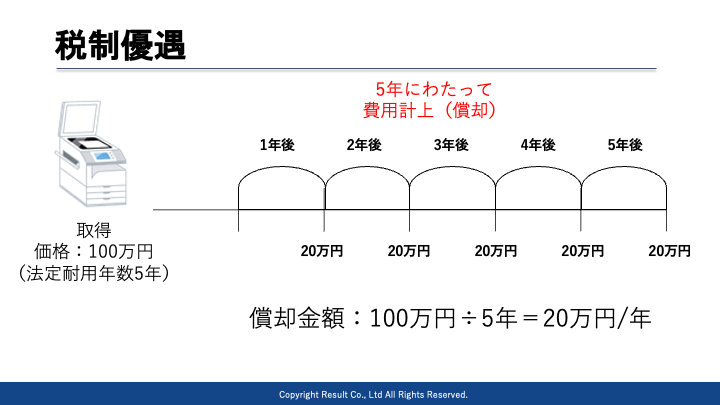

これ例えば、私は、昔、コピー機を売ってたのでコピー機の例えでお話させていただきますと、100万円のコピー機を買ったとします。

そうしたらコピー機って法定耐用年数って言って法律で5年と決まっているんですね。

なので、法定耐用年数5年の場合は 100万円のコピー機を買った時にコピー機を買った年に 100万円費用計上できるわけではなくて、100万円割る法定対応年数 5年の20万円を5年間かけて 費用計上できるんですね

つまり、あなたが今年100万円のコピー機買ったとしても、今年、経費に計上できるのは 20万円までっていうことになり、これを「減価償却」と言います。

経営力向上計画を使う場合は、一括償却もしくは10%の税額控除が可能

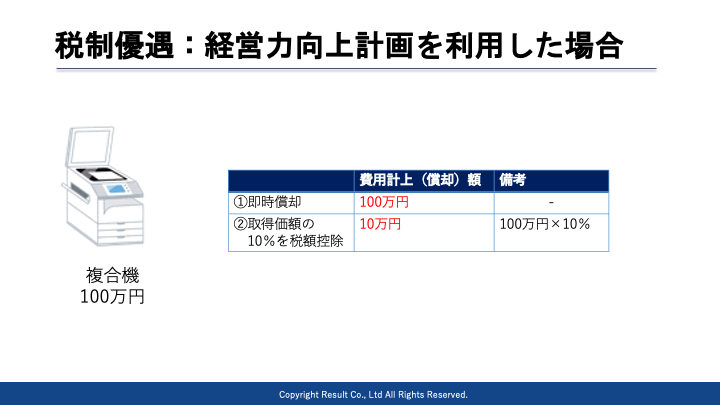

経営力向上計画を利用をした場合は、①購入した設備の一括償却か、②取得価格の10%を税額控除するかの2つから好きな方を選べます。

①購入した設備の一括償却の場合は、例えばコピー機を100万円を導入したら、通常は1年で20万円しか経費計上できないんですけど、経営力向上計画の即時償却を選んだ場合は、100万円を一括で経費にすることができます。

もし、②の10%の税額控除のパターンを選んだ場合は、100万円かける10%の10万円を税額控除することができます。

ただ、気をつけていただきたいのが、①の即時償却を選んだ場合は、税金の支払い額が減るわけではないのでその点はご注意いただければと思います。

毎年、減価償却費として20万円を5年にかけて計上できるか、1年で100万円一括で費用計上できるかという違いです。

佐藤勇樹とはいえ、1年で100万円一括で費用計上した方が、会社の資金繰りがラクになるので、そういう意味では、一括償却は大きなメリットがあリます。

特に、この制度活用のタイミングとしてお勧めなのは、利益が出た年や補助金が支給されたときに活用するのがお勧めです。

経営力向上計画は補助金をもらうタイミングで使うのが最適!

これは、どういうことかと言うと、例えばいつもは利益トントンだけど今年は利益出すぎちゃったから 、今年はちょっと余分にいつもに税金払わなきゃなとか、税金ちょっとあんまり払いすぎたくないなっていう時に、経営力向上計画を活用することができれば 100万円一括で経費計上することができるので、その分節約になると言うことです。

佐藤勇樹では、例えば利益出すぎる時はどういうことかと言ったら、一番お勧めなのは補助金が採択された場合が一番です。

と、言うのも、補助金をもらった場合は雑収入を計上する必要があるので、その雑収入に対して税金がかかってしまいます。

なので、例えば1,000万円とか2,000万円の補助金もらえたとしたら、その分利益も1,000万円から2,000万円増えて、そこに税金がかかってしまいます。

ただ、経営力向上計画を使ってで前倒しで費用を計上することができれば、その分節税をすることができるので、補助金が採択されたタイミングでで、こちらの経営力向上計画をぜひ使って頂ければと思います。

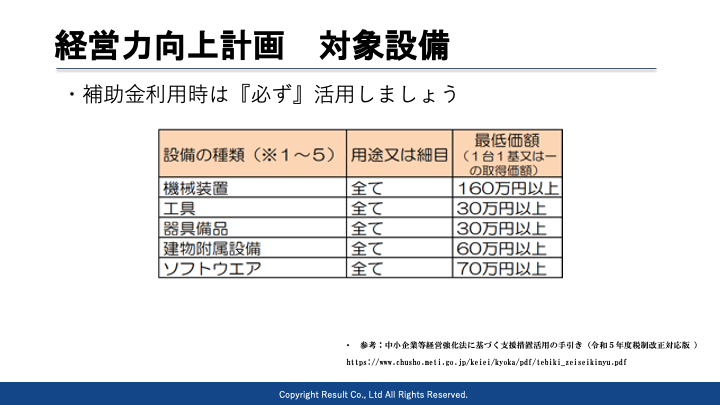

ちなみに、各設備の対象額が決まっており、下記の通りです。

佐藤勇樹

佐藤勇樹というわけで この経営力向上計画について、詳しく気になる方は当社で無料でご案内しますので、お問い合わせ頂ければと思います。

経営力向上計画で補助金の採択率が上がる!

次ですね経営力向上計画を採用すると、一部の補助金の採択率が向上するというメリットについてお話させていただければと思います。

佐藤勇樹これ、なぜ採択率が上がるかと言うと、補助金の審査の加点事項になっているからなんですね。

補助金の審査の加点事項となっている代表的な補助金として、「小規模事業者持続化補助金」「事業承継引き継ぎ補助金」「ものづくり補助金」「IT導入補助金」などがあります。

ご存じのない方のためにご説明します。

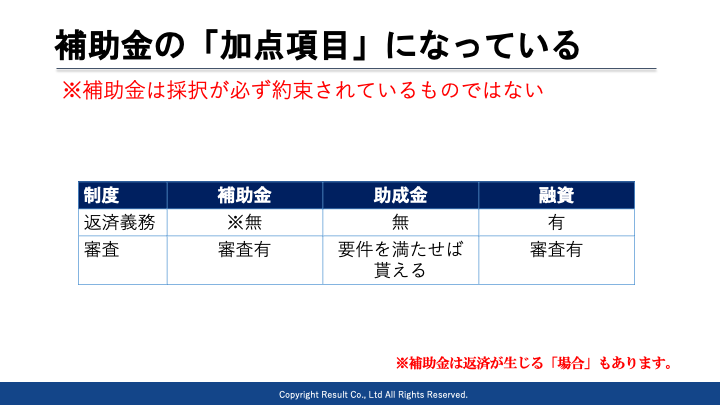

補助金が採択される、つまり補助金が支給されるかどうかは、必ず約束されているものではなく、学校のテストや資格の試験勉強とかと一緒で、一定の点数を超えて合格にならないと貰えないんです。

補助金と助成金は審査があるが返金の必要はない

この時によく間違われるのが、僕 は500回以上、今まで中小企業社長に聞かれてきてるんですけど、補助金と助成金はめちゃめちゃ間違われます。

全然違うのでもしわからない方は「借入」「助成金」「補助金」の違いを整理したので、こちら見ていただければと思います。

まず義務と審査という2つの基準で「借入」「助成金」「補助金」の3つ比べさせてもらうと、返済義務に関しては補助金と助成金は原則ありません。

補助金と助成金は、僕は先輩のコンサルタントからから、国からもらえる返さなくていいお金となってきます。

一方で融資は言ってしまったら借金みたいなものなんで、借りたら返さなければならず、返済義務はあります。

次に審査の基準という観点で言うと、補助金と融資に関しては審査があります。

助成金は要件を満たしている、例えば 65歳以上の従業員がいたらもらえるような助成金とか正社員雇用したらもらえるような助成金とかあったりするんですけど、補助金は基本的に審査に合格しないともらえないっていうような制度になってます。

なので、そういった意味で言うと、経営力向上計画は、その審査の加点項目になることがあります。

経営力向上計画を使っていると、それが加点になるので、当然審査が有利になります。

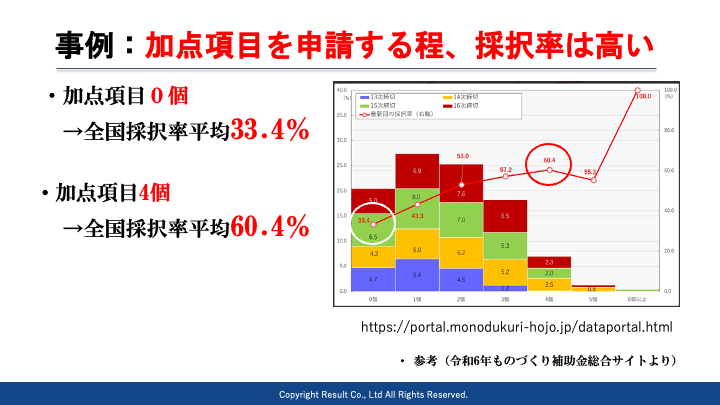

補助金の加点項目が多いほど採択率が上がる

補助金の加点項目にはいろいろありますが、加点項目が多ければ多いほど、補助金の採択率が高いという公的データが出てます。

これは中小企業庁の令和6年度ものづくり補助金総合サイトに記載されている情報なんですけれども、ものづくり補助金は加点できる項目が6個あったんですけど、このうち加点項目が0個だった事業者は採択率の平均が33.4%でした。

一方、加点項目が4個だった事業者の場合は、採択率の平均が60.4%でした。

経営力向上計画の他にも、BCP計画とかいろんな国の制度があり、そのような加点対象となる制度を使えば使うほど、採択率が上がるというデータがあります。

なので、補助金をこれから活用したいと思ってる事業者さんは、ぜひ自分が申請する補助金が、経営力向上計画が加点項目になるか調べて頂いて、この制度を活用して頂ければと思います。

佐藤勇樹当社ではあなたの会社が補助金をもらえるか、どのような加点項目が使えるかを、補助金コンサルタントが無料で診断します。

補助金に興味がある方は、ぜひお問い合わせ下さい!

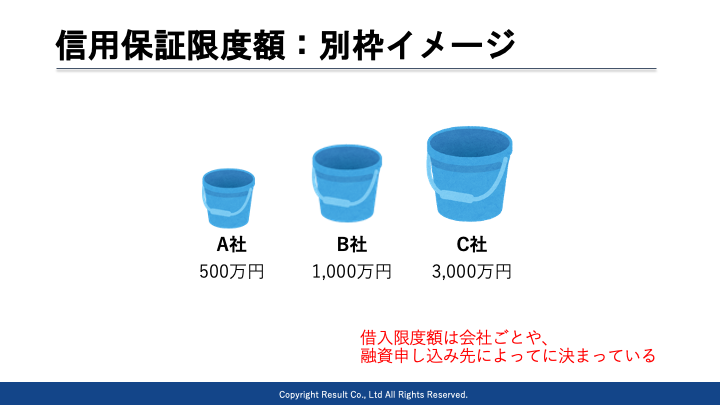

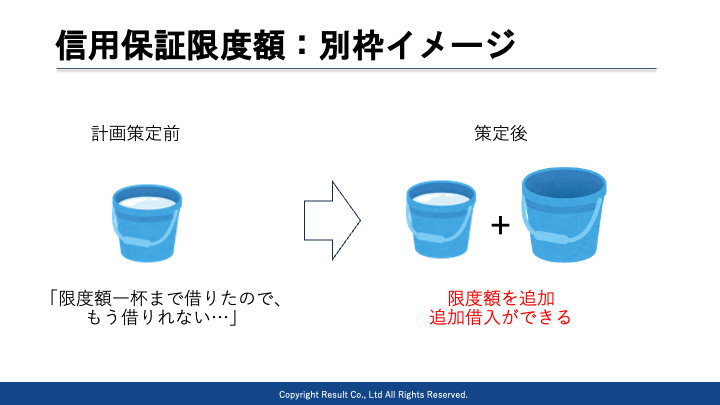

経営力向上計画で信用保証協会の保証枠がアップ!

中小企業は、会社ごとに、借入れできる限度額が異なります。

例えばA社だったら500万、B社だったら1000万とかというように借入枠が決まっています。

これはいろんな観点から決定されますが、例えば会社の決算時の財務状況や、信用保証協会などの審査期間の基準であったり、日本政策金融公庫だったら、この会社は何千万まで借りれるなど、借りる金融機関によっても、借入の限度額が異なっています。

例えば、下に記載されているとおり借入限度額は会社ごとや融資申込先によって変わってきます。

しかし、経営力向上計画を使うと、借入限度額が倍額になるんです!

例えば、私がもうすでにいろんなところから借金をしてしまっていて、これ以上借りれないなっていうことがあったとします。

そこで、経営力向上計画を活用すれば、仮に今までの借入枠が500万円だとすると、倍額の1000万円まで借り入れできる可能性が出てくるということなんですね。

どう言うことかというと、中小企業が融資を受ける場合は、政策金融公庫か、信用保証協会を使った保証付き融資を使う機会が多いと思います。

経営力向上計画を使うと、その信用保証協会の保証枠が2倍に増えるので、結果的に、企業が受けられる融資の額も2倍に増えます。

佐藤勇樹

佐藤勇樹なので、これから借入れ金をもっと借りたい方や、融資を受けたいという方も、経営力向上計画はかなりプラスになる制度になってますので、ぜひ貴社の税理士や専門のコンサル担当がいたら、ご相談してみてください。

わからない方や、他にコンサル担当の方が周りにいない場合は、当社までお問い合わせ頂ければと思います。

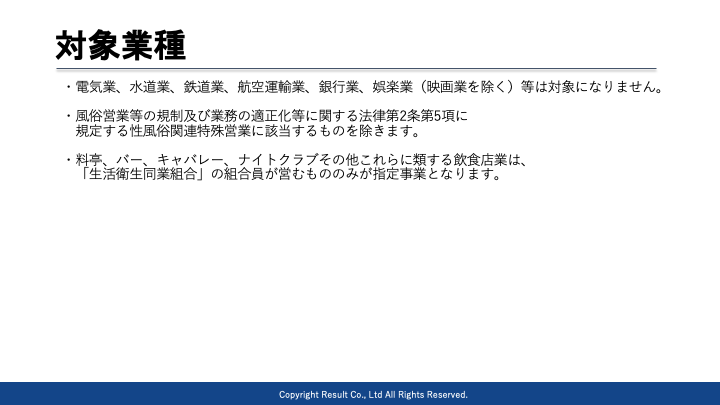

経営力向上計画は資本金1億円以下の中小企業が対象

ここまでで、私がメリットだなと思う経営力向上計画の3つ、「税額控除」「補助金の加点項目」「信用保証協会の保証枠の拡大」についてご説明させていただきました。

この経営力向上計画の対象会社は、資本金1億円以下の会社や個人事業主が対象となっています。

また、ほとんどの業種は経営力向上計画の対象となっているものの、下記業種は経営力向上計画の対象外なので、申請することができません。

佐藤勇樹

佐藤勇樹よく質問をもらうところですが、株主に大手企業が入っている場合などの条件があった場合はどうなるのか、という点ですが、場合によって異なるので、当社コンサルタントが貴社の状況を見てお答えさせて頂きますので、お問い合わせ下さい。

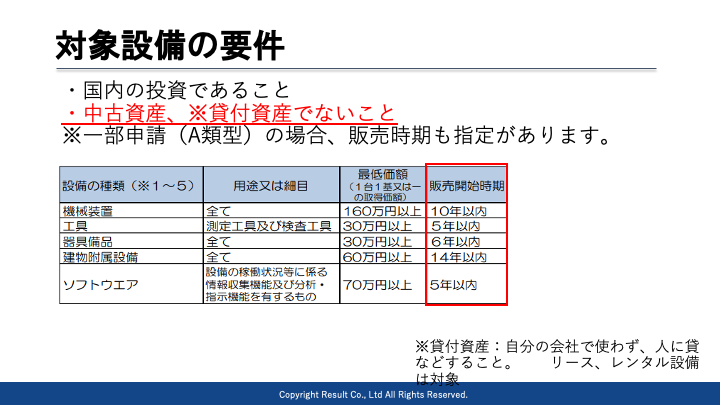

経営力向上計画は最新設備が対象、中古設備や古い設備は対象外

経営力向上計画は中古設備の導入には使えません。

また、貸付資産、つまり、購入した設備を他の事業者に又貸しする場合も経営力向上計画を使うことができません。

なので、ヤフオクやメルカリなどで購入した資産には使えないので、ご注意ください。

一方、リースやレンタルした設備は経営力向上計画を使うことができます。

また、経営力向上計画は、A類型、B類型など分類が分かれていますが、例えばA類型の場合、販売時期も指定があります。

A類型の申請の枠の場合、販売開始時期が例えば機械装置の場合は10年以内、工具の場合は5年以内といったように、最新の設備を導入しなければならないといった、指定の要件がありますので、設備導入の際に誤って古い機械や、古い形式のものを購入しないようにですね 気をつけていただければと思います。

また、経営力向上計画は、貸付け資産は対象外です。

貸付け資産は、私が経営力向上計画を導入した場合、買ったコピー機を他の人に貸してしまったりや、他の人に又貸しすると、経営力向上計画の対象外の資産になってしまうので、自分でしっかりと使う目的で導入した設備が対象になるということを覚えておいてください。

佐藤勇樹ちなみに 設備のリースやレンタルは経営力向上計画の対象となります!

経営力向上計画の申請は電子申請がオススメ!

経営力向上計画は、電子申請と郵送による申請の2通りあります。

これは、好きな方を選んで頂ければと思いますが、基本的には電子申請の方をお勧めします。

と、いうのも、電子申請の場合は、書類を準備すれば即日で申請し、ビジネスデーで14日と素早く審査結果がわかります。

また、不備があった場合は、申請したサイトにお知らせなど届くので、何かあった場合の対応も早くすることができます。

佐藤勇樹特に、経営力向上計画を申請する事業者は、期末や補助金申請に合わせて申請するので、時間がないことが多いので、電子申請をオススメします!

一方、郵送申請の場合は、記入漏れや記入ミスなどが発生する可能性が電子申請よりも高いので、より慎重に書類制作をする必要があります。

電子申請をする場合はGビズ「プライム」IDが必要

佐藤勇樹ただ、経営力向上計画を電子申請する場合は、GビズID「プライム」が必要です。

ややこしいですが、GビズIDは「プライム」と「エントリー」があります。

GビズID「プライム」の付与は書類を揃えてから2週間かかります。最短で即日発行されます。

佐藤勇樹GビズID「プライム」の付与は昔は2週間かかってましたが、現在はマイナンバーがあれば、最短即日で発行されます。

いずれにしても、経営力向上計画を申請する事業者は、最低でも1ヶ月、できれば2ヶ月程度余裕を持って申請することをオススメします!

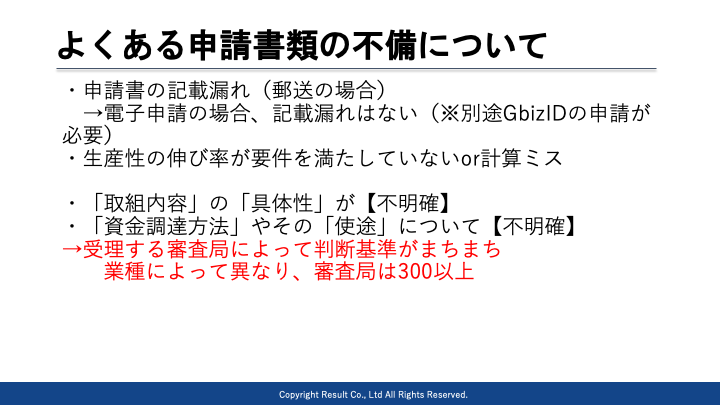

将来予測の記入や労働生産性の計算はやや面倒

経営力向上計画を記入する際に、一番苦労するのは、将来予測の記入や労働生産性の計算はやや面倒かもしれません。

将来予測に関しては、数年後の予測売上高など、いくつかの財務数字を記入する必要があります。

また、その数字を元に、現在の労働生産性と将来の労働生産性を計算して記入する必要があります。

労働生産性は、将来的に向上するように計画を作る必要があります。

佐藤勇樹また、リストラを前提とした計画は不可です。

当社が見た事例では、将来的に社員の平均給与が大幅に下がっている計画でも承認されたケースもありますが、基本的には社員数や社員の平均給与が上がる計画を立てた方が無難だと思います。

最終的には、審査する機関の裁量で申請が通るか決まる

こちらの図のように、審査を受理する機関はバラバラで、審査局によって判断が違うという点は注意が必要です。

審査する機関は業種の数だけあり、審査機関の総数は300機関以上あります。

基本的には、ホームページに掲載されている事例を参考に記述すれば良いのですが、書き方の作法があるのは事実です。

佐藤勇樹

佐藤勇樹この辺りは専門のコンサルタントが詳しいので、場合によっては専門のコンサルタントに依頼するのも一つの手です。

当社も、経営力向上計画に強いコンサルタントが何人も所属しているので、何かお困りのことがあったら、ぜひ当社までお問い合わせ下さい!

経営力の申請期限が足りない時は審査局に相談する

一方、審査機関によっては、書類の提出期限など柔軟に対応してもらえることもあるので、もし困ったことがあったら、自分の申請したい審査機関に問い合わせを行いましょう。

佐藤勇樹一般的な質問に関しては、経営力向上計画の事務局、書類の提出期限などに関しては、自分の申請したい提出の審査機関に問い合わせるのが良いです。

経営力向上計画の申請を行う場合はスケジュールに余裕を持つ

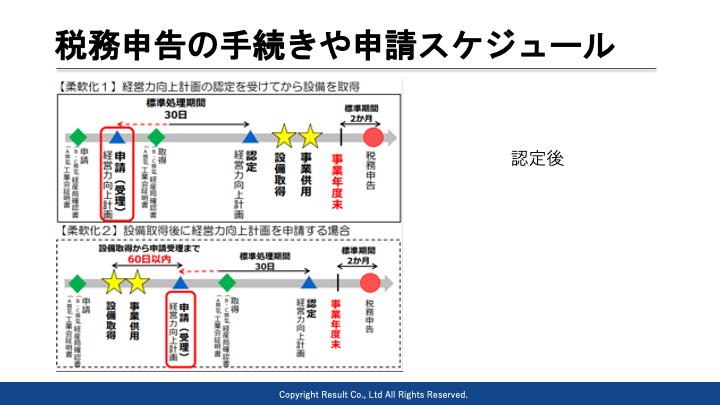

佐藤勇樹ざっくりお話しするとこちら経営力向上計画申請のスケジュールって二通りあります。

まず一つ目は①原則というのは先に経営力向上計画を認定後に設備を導入して税務申請をするという一般的なパターンです。

②のパターンとしては、あらかじめ設備を取得してその後に経営力向上計画申請を使うというパターンです。

この②のパターンを使う場合は、申請の要件が1つ追加となって、設備取得をしてから60日以内に経営力向上計画申請が受理される必要があります。

ここでやっかいなのは、経営力向上計画の審査は、先ほど申し上げた通り、審査局や審査する人によって、審査基準がかなりバラバラだということです。

なので、万が一不受理なケースも想定して、特に②のパターンを使う場合は、かなり余裕を持って経営力向上計画申請のスケジュールを組んでおくことがオススメです。

また、経営力向上計画は、申請した会計年度内で無いと認定を受けることができません。

なので、期末に設備を導入する場合でも、その設備導入した会計年度内に経営力向上計画が認定される必要があるので、期末に設備導入する場合も、スケジュールには注意しましょう。

佐藤勇樹以上が経営力向上計画についての説明になります。

当社も経営力向上計画の申請は専門コンサルタントがサポートを行っているので、気になる方は、まずは無料コンサルティングをお申し込みください。